自営業者・個人事業主(フリーランス)が自己破産する場合の注意点

自営業者とは、会社に勤めて給料をもらっている人ではなく、独立して法人(会社)という形態をとらずに個人で事業を営んでいる方のことです。

似たような言葉に個人事業主・フリーランスというのがありますが、一般的には自営業と同じ意味で使われている場合が多いようです。

(※厳密にいえば、個人事業主・フリーランスは、法人を設立せずに個人で事業を営む人という税務処理上使用される用語で、自営業は、個人事業主より広い意味で使用される社会的呼称です。ただ、破産手続のうえではこの2つは同じ扱いをされるので、ここではより一般的な「自営業」で統一させていただきます。)

自営業には飲食業、建築業、Webデザイナー業、通販小売業、美容院、整骨院、コンビニのフランチャイズ契約など様々な業種がありますが、その多くが、起業しても10年以内に廃業や倒産で消えていくそうです。

ここでは、そういった自営業者の方が借金などによる資金繰りの悪化によって自己破産をした場合の注意点について、特に「事業を続けられるかどうか」「売掛金がどうなるか」に注目しながら説明していきます。

1.自営業者の自己破産の注意点

まず、自営業者が自己破産をする場合、サラリーマンなどが自己破産をする場合とは異なる特徴・注意点を解説します。

(1) 原則として管財事件

自営業者の方の自己破産は、原則、破産管財人が就く「管財事件」で進めていくことになります。

これは、自営業者の方の自己破産が、一般のサラリーマンの借金や財産状況に比して、お金の出入りが頻繁・多額であるなど複雑であるという理由によるものです。

管財事件は「同時廃止」よりも必要書類(確定申告の写しなど)が多く、費用も高額となります(※個人事業主の方でも法テラスを利用することは可能です)。

なお、管財事件については以下のコラムをご覧ください。

[参考記事]

自己破産で管財事件になったら|流れ・期間・予納金等を解説

(2) 事業継続は極めて難しい

自営業者の方の借金理由の多くは、売上減少による自営の資金繰りのためです。

資金繰りを改善し赤字状態を改善できる目途が立っていないと、自己破産を相談した弁護士から自営業を止めるよう忠告を受けるでしょう。

なぜなら、自己破産の目的は「借金を免除し、人生を再スタートさせること」であるため、「赤字状態が続くなら生活の再建は不可能である」と考えられてしまうからです。

また、後述の通り、現金決済の場合以外は、手続き上債権・債務となるため、破産の場合は管財人が関与することもあり、そもそも資金繰りがつかなくなります。

弁護士としても「自営業を止めてください」と伝えることは大変心苦しいのですが、これも借金の免除を勝ち取るためには致し方ないことであるとご理解ください。

また、自宅(マイホーム)を利用して事業を行っている場合、事業設備や什器備品等は自己破産をすると原則として処分されますので、このような意味でも事業を継続するのは難しく、同居家族にも影響が及ぶでしょう。

(この点、個人再生の場合は、そういった問題が生じないことが多くなるでしょう。)

なお、自己破産後に新たに事業を再開できるか(再度事業主になれるか)ということについては何ら問題ありませんが、破産後は一定期間、本人名義の借入やクレジットカード作成ができない・保証人になれないなどの制約が生じるため、現実的には再開が難しい可能性もあります。

[参考記事]

自己破産後に会社を設立・起業できる?

2.自己破産における売掛金の扱い

売掛金とは、簡単に言いますと「お客さんに商品の販売やサービスを提供したけれども、そのお客さんからまだ代金を受け取っていない売上」のことです。

売掛金は、自営業を営んでいれば必ず発生するものです。これが、自己破産手続上問題になることがあります。

(1) 処分され得る売掛金

売掛金は、仕事をした分の対価と考えられる点ではサラリーマンの給料と同じですが、自己破産手続上、給料と売掛金の扱いは異なります。

すなわち、サラリーマンは労働関係法規上の「労働者」としての保護が厚く、サラリーマンの給料は自己破産手続をしたからといって管財人弁護士に渡す必要はありません。

これに対して、自営業者はサラリーマンのような「労働者」としての保護がなく、自営業者が売掛金を回収した場合は、原則、借金が残っている業者(債権者)へ分配する名目で、管財人弁護士に渡すことになります。

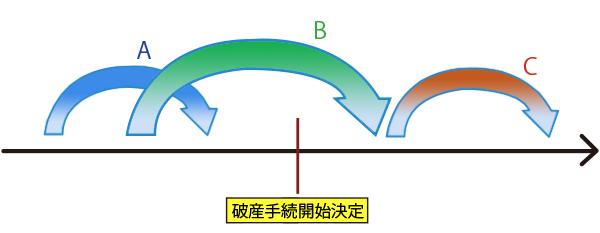

自営業者の方が自己破産をする場合、売掛金について一番注意しなければならないのが、「破産手続開始決定の時期」と「売掛金の回収時期」です。

図を使って説明しますと、売掛金の回収には3パターンあります。

A、破産手続開始決定前に仕事をするなどして、破産手続開始決定前に売掛金を回収するパターン

この場合、破産管財人弁護士が就く前の段階ですので、破産手続開始決定前に回収が終わっていれば、その後管財人弁護士が就いたとしても必ずしも渡す必要はありません。ただし、安易に費消してしまうと、浪費などの別の問題が生じる場合もあります。

B、破産手続開始決定前に仕事をするなどして、破産手続開始決定後に売掛金を回収するパターン

これに該当する売掛金は、原則、回収したあと速やかに管財人弁護士に渡す必要があります。

C、破産手続開始決定後に仕事をするなどして、破産手続開始決定後に売掛金を回収するパターン

破産管財人が就いたあとの段階で、破産手続開始決定後に仕事をするなどして発生した売掛金は、新たに自己破産した人が取得した財産(「新得財産」と言います)と考えられ、管財人弁護士に渡す必要はありません。

以上のとおり、Bのパターンの売掛金は回収後に管財人弁護士へ渡す必要があります。

典型的な売掛金の回収サイクルは末締め翌月払いのように、1か月の回収サイクルです。この回収サイクルだと必ずどこかのタイミングでBのパターンとなります。

売掛金の回収を早めたり、仕事をするタイミングを遅らせるなど適切なタイミングで破産手続開始決定が出るように、いつ自己破産の申立を行うかについて、弁護士と入念に打合せする必要があります。

(2) 処分されない売掛金

先ほど、売掛金の回収について3パターンを説明しましたが、自営業の業種によっては例外的な売掛金があります。

仕事をしてすぐに売掛金を回収できるもの、たとえば現金決済の場合は、自己破産手続上問題とされないのが一般的です。

たとえば、飲食業や美容院などがその業種に該当します(「ツケ」の会計などは例外です)。

(3) 売掛金の処分を免れる自由財産の拡張

売掛金が処分されてしまったら、生活が成り立たないという方もいらっしゃるでしょう。

自己破産の目的は「借金を免除し、人生を再スタートさせること」であると言われていますが、売掛金処分により自営業者の方が生活苦に陥ってしまったら、破産の意味がありません。

そこで、自己破産手続上、認められている「自由財産の拡張」という制度があります。

自由財産の拡張を認めてもらうことで、本来であれば管財人弁護士に渡さなければならない売掛金であっても、処分を回避することができる場合があります。

「自営業者が売掛金を処分されてしまうと借金をしなければ生活が成り立たない」ことをしっかり説明できれば、「自由財産の拡張」は認められることがあります。

ですが、そもそも対象となる売掛金の金額が少なく、その売掛金がなくても生活が成り立つと考えられる場合や、他の財産を現金化して生活費を賄える(穴埋めできる)場合は認められないこともあります。

なお、現金については99万円までは持つことができます。99万円まで現金を確保できれば「一時的に売掛金が入ってこなくても生活は可能であろう」という理由によるものです。

自営業の取引先が1社のみであり、取引先から定期的に報酬を受けていること(支給日が毎月固定されている等)、取引先の管理下で仕事をしていることなどが説明できれば、自営業は「一社専従」であると言え、その自営業者の方は取引先で働く社員と同じであると扱われます。

この場合、受領した売掛金は「給料」と同一に考えられるため、自己破産手続上、何ら影響を受けることなく、その他の財産状況や借入理由によっては「同時廃止」で自己破産手続を進めることも可能です。

3.自営業者の方の借金問題は泉総合へ

以上が、自営業者(個人事業主・フリーランス)の方が自己破産手続をとるうえで、特に売掛金に着目した注意点になります。

安全を期すためには、先ほどご説明したように、破産手続開始決定前の仕事によって生じた売掛金は、できるだけ破産手続開始決定前に回収しておくことをおすすめします。

泉総合法律事務所には、自営業者の方から借金問題に関する多数の相談が寄せられ、それらを自己破産によって解決してきた実績も豊富にあります。

ご依頼者様(特に自営業者の方)の不利益を最大限回避して自己破産手続を進めていくことができるでしょう。

自営業者の方で、借金や資金繰りの悪化などにより自己破産を検討されている方は、是非とも泉総合法律事務所にご相談ください。借金問題のご相談は何回でも無料です。